Você sabe porque deve diversificar seus investimentos?

20 de janeiro de 2017

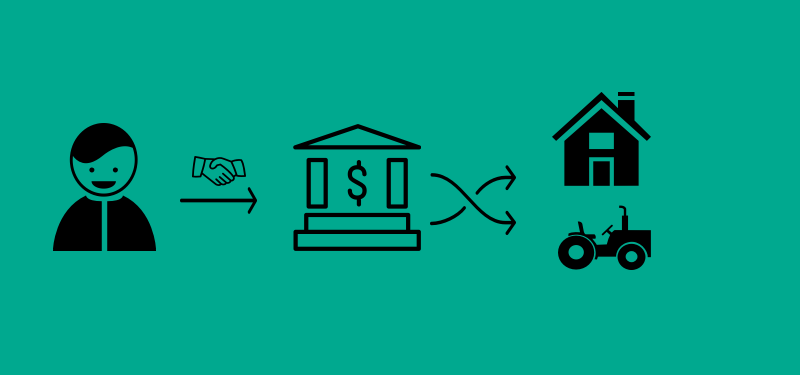

Investi. Onde o meu dinheiro foi parar?

24 de janeiro de 2017

Todo início de mês, a preocupação de muitos é pagar suas contas. E isso está mais que certo. Mas e o que fazer com o que sobra? Passar os próximos dias gastando ou economizar?

Com dinheiro na mão, fica mais difícil ignorar aquele sapato lindo da vitrine e aquela calça jeans que você tanto amou, mas gastar seu dinheiro com isso realmente vai te fazer feliz?

A economia financeira é extremamente difícil para a maioria das pessoas, mas não precisa ser. Através do post de hoje pretendo dar motivos suficientes para vocês juntarem seu dinheiro e realizarem grandes sonhos!

O primeiro passo é simples e menos complicado do que muitos pensam: INVISTAM! Dinheiro na mão sempre vai ser uma tentação!

O mercado financeiro está repleto de fundos de investimentos e produtos de renda fixa para vocês começarem a se familiarizar com o processo.

Nos fundos de investimentos é possível aplicar pouca quantia de dinheiro, em alguns casos, o valor minimo é R$500 . Quanto aos resultados? Você consegue poupar seu dinheiro e ainda se proteger contra inflação! Abaixo veremos como isso é possível.

Já os produtos de renda fixa, o valor inicial pode começar em 30,00 se você optar por títulos do governo. A maioria apresenta longos prazos de carência, ou seja, você vai ter seu dinheiro investido em um titulo por anos, dependendo da aplicação que você escolher.

Não há mais a desculpas que para investir precisa de muito dinheiro!

O que acontece com o meu dinheiro se eu não investir?

Além de ser mais difícil controlar os gastos, há a inflação que sempre está presente em nossas vidas. Quem tem mais de 30 anos deve lembrar a confusão que era antes do plano real ser implantado. A inflação era incontrolável, chegando a 2000% ao ano! 😮

A inflação nada mais é que o aumento dos preços dos produtos. Se os produtos ficam mais caros, mas nossa renda mensal (salário mínimo) se mantém, perdemos nosso poder de compra.

Se deixarmos R$ 100,00 hoje, parados na nossa casa e formos utilizá-lo no ano que vem, certamente não vamos conseguir comprar o que comprariamos hoje; isso porque a inflação corrói nosso dinheiro. No ano passo, em 2016, ela foi de aproximadamente 6,29% ao ano.

A poupança, o investimento mais antigo do país e talvez o mais conhecido, apresenta uma rentabilidade irrisória para o investidor; chegando a ser inferior a inflação em alguns anos, como em 2015.

Você tem planejamentos a longo prazo?

Adquirir um carro novo, ter a casa própria e fazer uma viagem internacional com a família são exemplos de desejos que temos e que precisam que façamos economias para realizá-los!

Hoje você tem duas opções: gastar imediatamente o seu dinheiro ou, como já disse no início do texto, economizar e realizar grandes objetivos em sua vida.

O planejamento financeiro funciona da seguinte forma: determinação de metas a curto, médio e longo prazo. Suponha que eu queira um carro novo daqui a 3 anos, essa é minha meta de longo prazo. Para eu alcançá-la, preciso economizar um quantia por ano e, logo, uma quantia por mês.

Se eu conseguir economizar 1.000 todo mês (minha meta de curto prazo) terei 12.00 no final de cada ano (meta de médio prazo), logo irei conseguir adquirir o meu carro depois dos 3 anos.

Esse exemplo está exposto a corrosão da inflação. Logo, durante esse tempo, devo me preocupar em investir, já que ninguém quer a desvalorização de seu próprio dinheiro, certo?

Você não precisa ter necessariamente apenas uma meta de cada vez, porém lembre-se sempre de fazer metas possíveis! Se você ganha 2.000, não tem como economizar 2.500,00 por mês, o que torna sua meta inválida.

As metas sempre precisam ser revisadas e atualizadas.

Se o valor do carro aumentou, o seu aporte mensal tem que aumentar também ou sua meta terá que se estender por mais tempo. O importante é conseguir realizar os seus objetivos.

Porque devo ter um reserva financeira?

O fato de economizar para realizar sonhos pode ser, para alguns, um motivo fundamental para gastar menos e poupar mais. Para outros, gastar o dinheiro com coisas que irão lhe dar prazeres momentâneos, como a aquisição de um brinquedo novo para o filho, pode ser motivo suficiente para resolver não poupar.

O problema de gastar seu dinheiro com bens materiais fúteis pode vir depois de alguns anos.

O nosso futuro é incerto, e precisamos estar seguros de que temos uma reserva econômica para arcar com custos indesejados e inesperados, como os custos com o tratamento de alguma doença, por exemplo.

São poucos os brasileiros que possuem uma reserva para as incertezas do futuro.

Existem seguros de vida e de invalidez que asseguram o futuro da pessoa caso algo ocorra. O seguro ajuda a pessoa a poupar um pouquinho todo mês, mas você não precisa de contratar um seguro para ter essa segurança.

As doenças podem aparecer nas nossas vidas quando menos estamos preparados para elas, mas quando se está doente, sempre procuramos o que há de melhor e mais moderno para nos tratar, e os valores desses tratamentos podem ser surpreendentemente superiores ao que temos em mente.

A dica é: Junte dinheiro! Ao invés de contratar um seguro, junte uma quantia mensal, e tenha uma meta para a sua reserva.

Se você acha que com 10.000 reais você ficará tranquilo e despreocupado com possíveis doenças e gastos inesperados no futuro, faça desse valor sua meta. O que ultrapassar essa quantia pode ser destinada a realização de desejos, e bens materiais que você tanto deseja, como aumentar sua casa.

Garanta uma reserva para o futuro, porque nunca sabemos o que pode acontecer.

Se você tem dificuldades em poupar, recomendo que leiam o post sobre previdência privada e seguro de vida, entendam a diferença entre os dois e descubra se você precisa destes serviços.

Conclusão

Ter uma vida financeira bem resolvida e estruturada é extremamente positivo para as pessoas. Dívidas a altos juros e falta de conhecimento sobre como preservar suas finanças causam stress, insônia e te deixam cada vez mais distante de alcançar os seus sonhos.

O ato de economizar e investir deve se tornar cada vez mais automático se tivermos sempre em mente a sua importância. Assim, é possível vivermos com planejamento e sermos capazes de atingir nossas metas pessoais sem preocupações e com a certeza de que sempre teremos uma reserva financeira independentemente do que aconteça!

{kind=link}

{kind=link}

{kind=link}