O que uma corretora de valores faz?

29 de março de 2017

5 dicas para jovens investidores terem sucesso desde sempre

31 de março de 2017

Muitas pessoas, quando começam a pensar o que fazer com um dinheiro guardado ou como ter rendimentos futuros, apresentam a grande dúvida, poupar ou investir, e quais são às melhores opções financeiras para os recursos.

Às vezes, podem surgir questões sobre qual o momento certo para aplicar o dinheiro e para poupá-lo, quais as prioridades para cada situação, como poupar de forma mais eficiente e as diferentes formas de investimento.

Em muitos casos, pode ocorrer ainda uma confusão entre as definições dos termos “poupar” e “investir”, como por exemplo quando abordamos sobre Poupança, que na verdade é uma forma de investimento.

Por isso, antes de respondermos essas questões, explicaremos as diferenças entre as duas formas de uso do dinheiro que evitam o consumo de bens desnecessários.

Continue a leitura do post para entender melhor e siga nossas dicas!

Poupar x Investir

O que é poupar?

Poupar significa economizar dinheiro, garantindo uma reserva financeira a longo prazo. Para a maior parte das pessoas, a maior motivação disso é realizar sonhos como comprar a casa própria, realizar viagens, adquirir um carro novo, etc. Porém, o mais importante é evitar surpresas com custos futuros, como tratamentos de doenças, por exemplo.

E também, se houver um valor excedente a cada intervalo de tempo determinado, futuramente haverá uma certa quantia de dinheiro que poderá ser utilizada para investir, e consequentemente, gerar rendimentos.

Contudo, a economia financeira pode ser difícil para muitos. Todo mês, depois de pagar nossas contas e encarar as tentações de gastos por prazer, podemos ter uma certa dificuldade de poupar o que sobra. Para isso existe o planejamento financeiro.

Veja algumas dicas:

- Estabeleça metas a curto, médio e a longo prazo. Supondo que você queira comprar um novo carro ou um imóvel, por exemplo, daqui a 3 anos, essa é sua meta a longo prazo. Pense em uma quantia, como de R$1000 reais. Se cumprir essa meta mensal, você conseguirá ter o valor esperado para o fim do ano e poderá atingir a meta futura.

- Faça uma planilha com todos os seus gastos domésticos fixos mensais. Separe a conta de luz, telefone, água, condomínio e veja o quanto isso reflete no seu orçamento. Organizando-se e mantendo o controle, você consegue distribuir melhor a renda e ainda saber qual percentual do seu salário pode ser usado para começar uma reserva financeira e, futuramente, investir.

- O cartão de crédito pode ser um vilão para quem está querendo poupar. Ele traz uma falsa ideia de ter dinheiro nas mãos para gastar. Se é o seu caso e você não tem controle sobre seus gastos no cartão, está na hora de cortá-lo. Pague suas contas à vista no débito ou no dinheiro vivo.

- Os pequenos gastos diários como lanches do trabalho podem ter valor considerável no acúmulo mensal e ao longo do ano. Um pão de queijo que custa R$3 reais, com uma média de 22 dias consumidos por mês, custa R$66 reais e em um ano representa R$792 do nosso orçamento. Analise se esses produtos de valor baixo são realmente necessários ou se você tem apenas o hábito de compra-los, e se pode substituir por um lanche caseiro.

E investir?

Investir significa aplicar seu dinheiro poupado de forma a gerar um rendimento a curto, médio e longo prazo.

Quando é feita uma aplicação, ou seja, uma quantia de dinheiro é colocada em algum tipo de investimento, o objetivo é gerar algum lucro com esse valor investido, portanto é importante analisar os riscos, a rentabilidade e a liquidez dos produtos financeiros disponíveis.

O investidor inteligente busca entender cada vez mais sobre o mercado, opta por ir atrás de informações sobre seu ativo, e tem segurança de que seu dinheiro será bem aplicado.

Por que e quando investir?

A economia brasileira tem histórico de grandes inflações, principalmente antes do real ser implantado. Ela está presente no nosso dia a dia e podemos perceber seus efeitos quando, por exemplo, vemos o preço de um produto no supermercado e logo depois percebemos que houve um aumento. Com isso, o nosso poder de compra se reduz gradativamente.

Pois isso, devemos ter a preocupação em investir. Depois de juntar uma reserva financeira, como explicamos anteriormente, é hora de aplicar o dinheiro para cumprir as metas, sem nos preocupar com a desvalorização do mesmo.

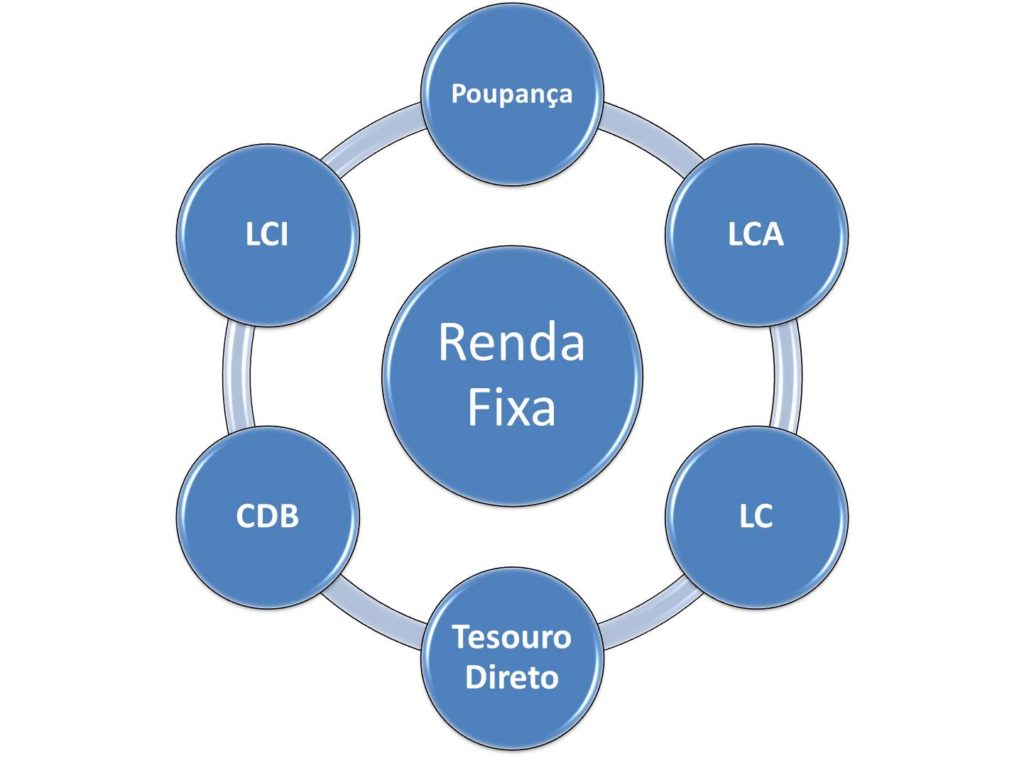

Para entender o mercado financeiro e seus produtos, não é preciso ser um especialista. Antes de optar por um tipo de investimento é preciso ter noção das vantagens e desvantagens dos ativos disponíveis. Entenda as principais formas de investimentos e veja como se adaptam às suas necessidades:

-

Poupança:

-A poupança é um dos tipos de investimento mais antigos do Brasil e até hoje é um dos mais populares do país. Porém, embora possa atrair investidores mais inexperientes pela facilidade de aplicação e não oferecer grandes riscos, além de ter isenção de algumas taxas, o rendimento, em geral, é muito baixo, podendo chegar a ser menor que a inflação.

Com esse tipo de aplicação, seu dinheiro investido rende aproximadamente 0,5%, e após um ano seu retorno será de 6%. Porém, como seus rendimentos reais dependem da inflação, se ela alcançar esse valor ou superá-lo, sua aplicação não renderá nada e você pode até perder direito nesse último caso.

Além de existirem outras formas de investimento mais rentáveis e tão seguras quanto, realizadas pelas corretoras no lugar dos bancos, os rendimentos costumam ser bem maiores. Confira as opções disponíveis!

Veja mais detalhes no post.

-

LCI e LCA

-A letra de crédito imobiliária (LCI) e a letra de crédito do agronegócio (LCA) são defendidas pelos investidores, pois são produtos de renda fixa e apresentam uma rentabilidade superior a da poupança e a mesma segurança, trazendo rendimentos maiores.

São investimentos adequados para quem não precisa de uma liquidez alta, pois não podem ser retirados ou movimentados de forma imediata, com um prazo mínimo de vencimento de 3 meses, podendo chegar a dois anos.

Se você se encaixa nesse perfil e é um investidor conservador, ou seja, está atrás de uma remuneração real positiva (descontado a inflação) sem correr grandes riscos, como ocorreria no caso de ativos com renda variável, esse tipo de investimento é recomendado.

-

CDB

-O Certificado de Depósitos Bancários é emitido pelos bancos para capitalização, ou seja, para que eles juntem dinheiro para realizar suas atividades. Por outro lado, o investidor recebe juros durante o período de aplicação.

Há três tipos de CDB: pré-fixado, com retorno constante independente da taxa de juros. Pós-fixado, que é o tipo mais comum, em que a remuneração do produto acompanha a taxa CDI. E no terceiro tipo, o IPCA+, é apresentada a taxa de juros que o banco irá pagar acrescida da taxa de inflação (IPCA).

Conclusão

Poupando ou investindo, o investidor deve buscar melhorar sua educação financeira e evitar gastos fúteis, podendo ter um melhor planejamento e qualidade de vida. Pesquise mais sobre o mercado financeiro, as formas de guardar dinheiro e como aplicá-lo para garantir um futuro mais confortável.

Ainda tem alguma dúvida ou sugestões? Deixe um comentário abaixo!

{kind=link}

{kind=link}