Rentabilidade Real – Como calcular? Qual a importância de entendê-la?

20 de setembro de 2017

03 dicas para ensinar o valor do dinheiro para seus filhos

3 de outubro de 2017

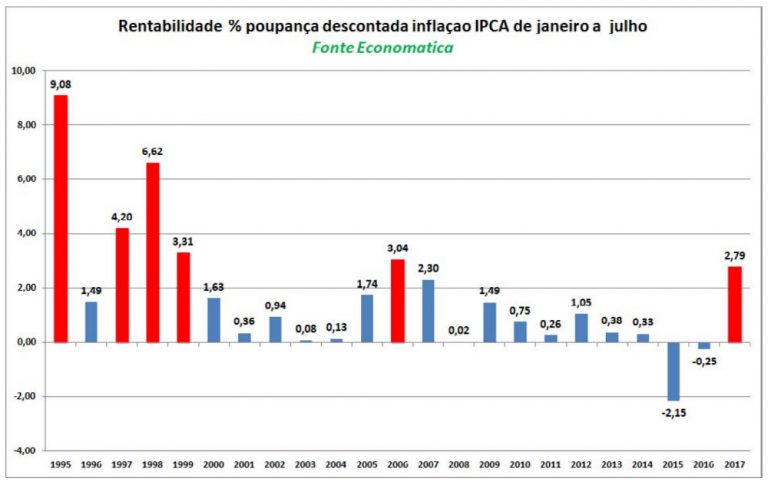

A taxa básica de juros da economia caiu um ponto base por mais uma vez chegando ao patamar de 8,25% ao ano. Enquanto para a economia como um todo isso demonstra uma melhora no cenário econômico, com uma inflação mais controlada, e maior incentivo ao empresário que precisa financiar seus empreendimentos, já para o investidor conservador é um pesadelo.

A maioria dos investimentos rendas fixas do mercado tem o seu indexador no CDI, taxa que está sempre muito próxima a SELIC, por esse motivo a queda das rentabilidades é iminente. Para aquele investidor acostumado a manter suas aplicações em banco, é ainda pior, normalmente o seu capital é aplicado em um fundo de previdência ou um fundo renda fixa com liquidez, esses dois perfis de fundos em bancos costumam remunerar entre 85% a 95% do CDI bruto.

Para efeito de comparação, caso você investidor deixe seu capital por mais de dois anos incorrendo na alíquota mínima do imposto, a sua rentabilidade anual considerando o CDI atual nesses investimentos girará em torno de 5,36% a 6,57% no melhor dos cenários, já a poupança rentabiliza atualmente 5,78%. Como você pode ver, corre o risco do seu capital rentabilizar menos que do que a poupança, por esse motivo a mudança de mentalidade em relação aos seus investimentos é de suma importância em um cenário de queda nos juros.

Se você é um investidor conservador não se desespere, existem muitas outras opções de investimento no seu perfil com rentabilidades superiores a poupança, basta que você abra sua mente para novos produtos em diferentes instituições como a XP. Para aquele investidor conservador que não precisa de liquidez existem CDBs com prazos de 2 a 3 anos que remuneram de 116% a 118% do CDI. Considerando o CDI atual a rentabilidade desses títulos gira em torno de 8% liquido o que representa um ganho de aproximadamente 40% superior a poupança. Já caso o investidor precise do capital disponível para resgate, a XP possui fundos com liquidez de um dia com rentabilidades próximas a 108% do CDI bruto, o que permite um ganho de quase 7,7% liquido ao ano.

Conclusão

A partir das rentabilidades observadas podemos concluir que a poupança permanece como uma possibilidade ruim de alocação. Portanto procure o seu assessor de investimento para que ele possa lhe auxiliar na melhor alocação do seu patrimônio.

{kind=link}

{kind=link}

{kind=link}